使用財報狗付費功能,第一個投資優勢就是你可以看到關鍵指標。

關鍵指標是更有效分析股票的指標。 這些指標計算比較複雜,是我們研究標的時會特別注意的數據。

這邊我們介紹十個「個股功能」的關鍵指標,分別是:

- 長短期月營收年增率

- 長短期月營收平均值

- 自由現金流報酬率

- Piotroski F 分數

- 現金週轉循環

- 長短期金融借款負債比

- 股利折現評價

- 現金流折現評價

- 彼得林區評價

- 大股東持股比率

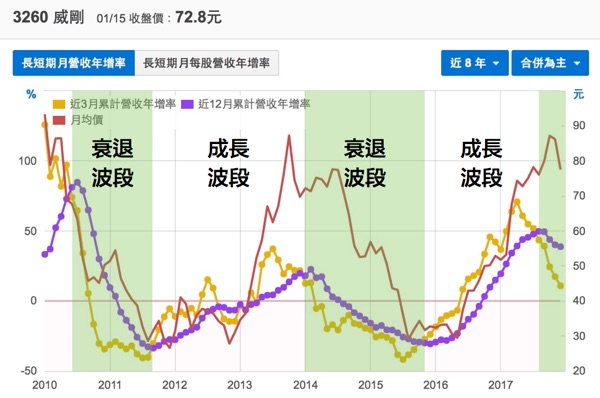

長短期月營收年增率

公式:

近3月營收年增率:(近3個月營收總和 / 去年同期近3個月營收總和 - 1) * 100%

近6月營收年增率:(近6個月營收總和 / 去年同期近6個月營收總和 - 1) * 100%

近12月營收年增率:(近12個月營收總和 / 去年同期近12個月營收總和 - 1) * 100%

使用說明:

評估業績成長動能時,要看營收年增率,而不是季增率或月增率。因為季節有淡旺季之分,旺季業績高於淡季是自然的。只有今年旺(淡)季比去年旺(淡)季高,才可說是真正的成長。

如何觀察營收年增率呢?我們這樣定義:

短期營收動能 = 近 3 月營收年增率

長期營收動能 = 近 6 月 / 近 12 月營收年增率

- 當短期營收動能高於長期,為營收轉強的訊號,股價上漲機率較高;

- 當短期營收動能低於長期,為營收轉弱的訊號,股價下滑壓力較大。

長短期月營收平均值

公式:

近3月平均營收:近3月營收總和 / 3

近6月平均營收:近6月營收總和 / 6

近12月平均營收:近12月營收總和 / 12

使用說明:

評估業績成長動能時,我們優先觀察營收年增率,其次以營收趨勢作為輔助。我們這樣定義:

短期營收表現 = 近3月平均營收

長期營收表現 = 近 6 月 / 近12月平均營收

- 當短期營收表現高於長期,為營收轉強的訊號,股價上漲機率較高;

- 當短期營收表現低於長期,為營收轉弱的訊號,股價下滑壓力較大。

自由現金流報酬率

公式:

自由現金流 = 營業現金流入 - 土地/廠房/設備建設添購的資本支出

投資資本 =股東權益 + 長短期金融負債

自由現金流報酬率 = 自由現金流 / 投資資本 * 100%

使用說明:

公司投資資本 = 股東權益 + 長短期金融負債,代表著公司向股東和債主要來的資本。

自由現金流報酬率越高,代表公司每投入一塊資本,回收現金流量的效率越好,表示公司越賺錢。

如何使用自由現金報酬率呢?重點有三:

- 重點1:至少觀察一個景氣循環:3~5年以上

- 重點2:趨勢要平穩、甚至是向上

- 重點3:符合前兩點下,長期自由現金流報酬率越高越好

Piotroski F 分數

公式:

以下每個面向,符合條件得 1 分,不符合就是 0 分:

當年度 ROA > 0

當年度的營業現金流 > 0

當年度的營業現金流大於淨利

當年度長期負債金額小於上一年度

當年度流動比例(流動資產/流動負債)大於上一年度

上一年度沒有發行新股

當年度的總資產報酬率大於上一個年度的總資產報酬率

當前毛利率大於上一年度

當前資產週轉率大於上一年度

使用說明:

F 分數越高,代表公司財務轉機潛力越高;分數越低,代表公司營運風險越高。

如何使用 F 分數呢?重點有二:

- 重點1:7~9 分的公司,未來一年報酬率高於整體股市,可優先觀察

- 重點2:0~2 分的公司,未來一年報酬率偏低甚至虧損,可優先剔除

現金週轉循環

公式:

年(季)度應收帳款收現天數 = 365(90)天 / 年(季)度應收帳款週轉率

年(季)度存貨週轉天數 = 365(90)天 / 年(季)度存貨週轉率

年(季)度應付帳款週轉天數 = 365(90)天 / 年(季)度應付帳款週轉率

現金轉換循環 =應收帳款收現天數 + 存貨週轉天數 - 應付帳款週轉天數

使用說明:

應收帳款收現天數衡量:企業在特定期間內,收回應收帳款所需時間。應收帳款收現天數下滑,代表收款能力或業績上升;應收帳款收現天數上升,代表收款能力或業績下滑。

存貨週轉天數衡量:企業在特定期間內,消化存貨的所需天數。存貨週轉天數下滑,代表公司存貨打消很快,市場需求或是存貨控管能力增強;存貨週轉天數上升,代表公司存貨消耗減緩,市場需求或是存貨控管能力下滑。

應付帳款週轉天數衡量:企業在特定期間內,償還上游供應商進貨後賒帳的天數。應付帳款週轉天數下滑,代表公司償還供應商賒欠款的時間變短;應付帳款週轉天數上升,代表公司償還供應商賒欠款的時間變長,在營收未減少的前提下公司對上游議價能力增強。

營運週轉天數為上面三者綜合評估,衡量公司由賒帳買進原料後,經生產為製成品存貨賣出後,在市場賣出轉換為應收帳款,最後經收回現金支付賒欠的應付帳款,此一完整循環程序所需之時間。

現金轉換循環天數下滑,代表公司營運效率「上升」;現金轉換循環天數上升,代表公司營運效率「下降」。

長短期金融借款負債比

公式:

長短期金融借款 = 短期借款 + 應付短期票券 + 一年內到期長期負債 + 長期負債

長短期金融借款負債比 = 長短期金融借款 / 總資產 * 100%

使用說明:

長短期金融借款負債比越高,利息負擔越重、財務結構風險越高。

觀察長短期金融借款負債比理想不超過 40%,30% 以下較為穩健。

股利折現評價

公式:

折現率 = 投資人要求的年報酬率

股利發放率 = 每年股利 / 當年度 EPS

每年預估 EPS = ROE * 每股淨值

每年預估股利 = 預估 EPS * 股利發放率

第 8 年賣出價 = 第八年預估 EPS * 歷史本益比平均

股利折現 =

第 1 年預估股利 / (1+折現率) +

第 2 年預估股利 / (1+折現率)^2 +

…

第 8 年預估股利 / (1+折現率)^8 +

第 8 年賣出價 / (1+折現率)^8

使用說明:

股利折現為學術上常見評估公司價值的方式,透過預估未來 8 年公司的股利,還有第 8 年賣出價值,回推以目前的股價買進,8 年下來的平均報酬率數值高低。

公式雖然複雜,但使用上相當直觀,折現率可以視作投資人要求的報酬率:

- 股價越接近折現率 15% 計算的價格,股價低估的機率越高;

- 股價越接近折現率 5% 計算的價格,股價高估的機率越高;

- 股價在折現率 10 ~ 5% 計算的價格之間,股價沒有明顯高估或低估

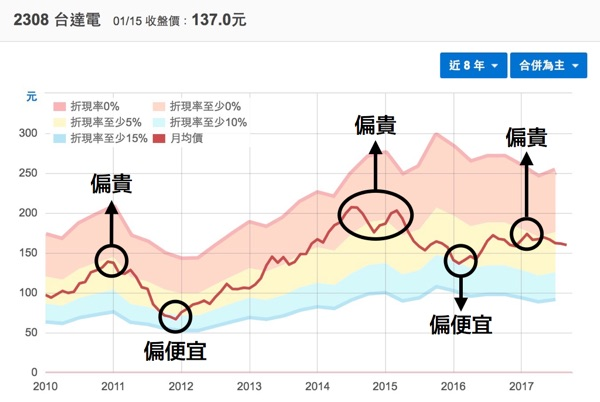

現金流折現評價

公式:

折現率 = 投資人要求的年報酬率

現金流折現 =

第 1 年預估自由現金流 / (1+折現率) +

第 2 年預估自由現金流 / (1+折現率)^2 +

…

使用說明:

自由現金流折現為學術上常見的評估公司價值方式,透過預估未來公司的自由現金流,回推以目前的股價買進,未來長期的平均報酬率數值高低。

公式雖然複雜,但使用上相當直觀,折現率可以視作投資人要求的報酬率:

- 股價越接近折現率 15% 計算的價格,股價低估的機率越高;

- 股價越接近折現率 5% 計算的價格,股價高估的機率越高;

- 股價在折現率 10 ~ 5% 計算的價格之間,股價沒有明顯高估或低估

彼得林區評價

公式:

(近4年EPS年複合成長率 + 當月平均殖利率) / 當月平均本益比

使用說明:

當產業或公司獲利成長越高,市場願意給予的本益比也越高, 因此本益比的高低應配合EPS成長率來考量。

彼得林區在《彼得林區選股戰略》一書中,提出一個簡單的觀察方式:

公司的合理本益比約等於近4年EPS年複合成長率 + 殖利率數值,也就是彼得林區指標等於1。因此我們可以這樣使用彼得林區指標

- 當彼得林區指標超過 1.5 時,股價低估的機率越高

- 當彼得林區指標小於 0.5 時,股價高估的機率越高

- 彼得林區指標不適用景氣循環公司

大股東持股比率

公式:

大股東 = 持股超過 400 張的股東

大股東持股比重 = 大股東所持有的股數 / 公司全部在外流通股數

使用說明:

大股東通常為外資、基金、內部人,對公司訊息也較外部散戶了解。因此大股東持股比重增減,為公司短期獲利展望的風向求

- 大股東持股比重持續增加,顯示外資、基金、內部人對公司看好,短期股價上漲機率較高;

- 大股東持股比重持續減少,顯示外資、基金、內部人對公司保守而出脫,短期股價上漲機率較低

以上就是財報狗關鍵指標的說明,如果想瞭解更多付費功能如何幫你判斷一檔股票值不值得投資,可以到功能購買頁面查看更多資訊。